当前位置:

当前位置:

年度销量销量数据分析

一、单月销量分析

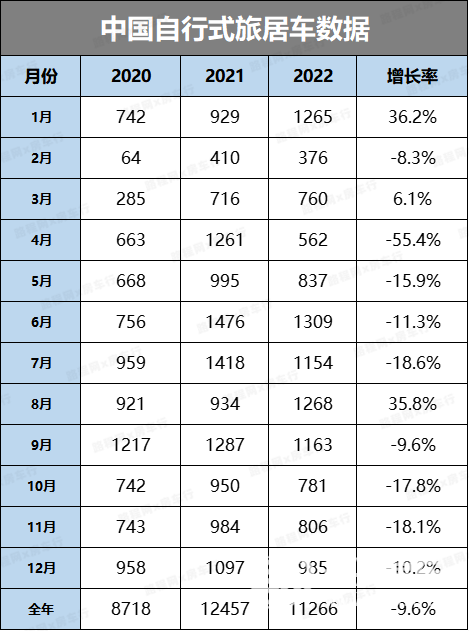

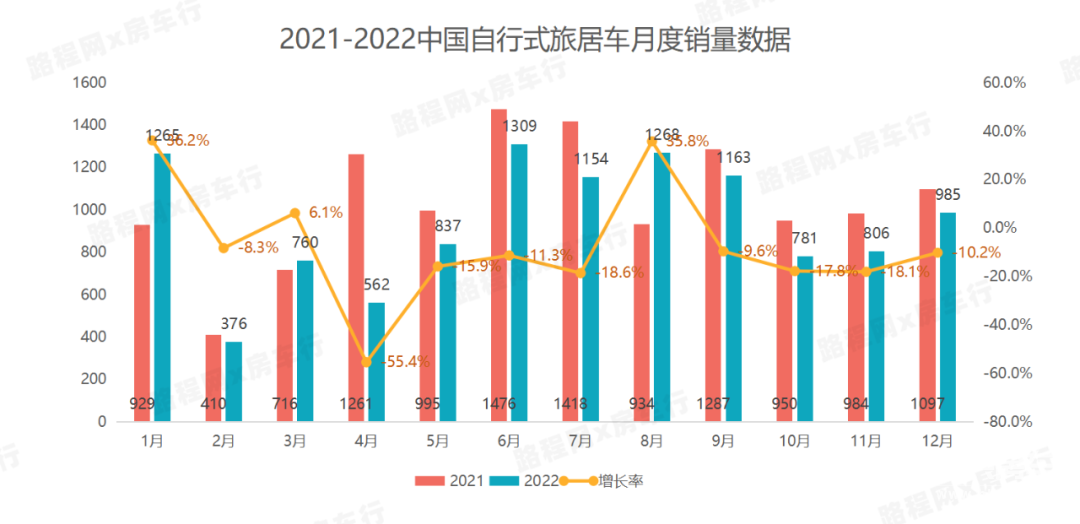

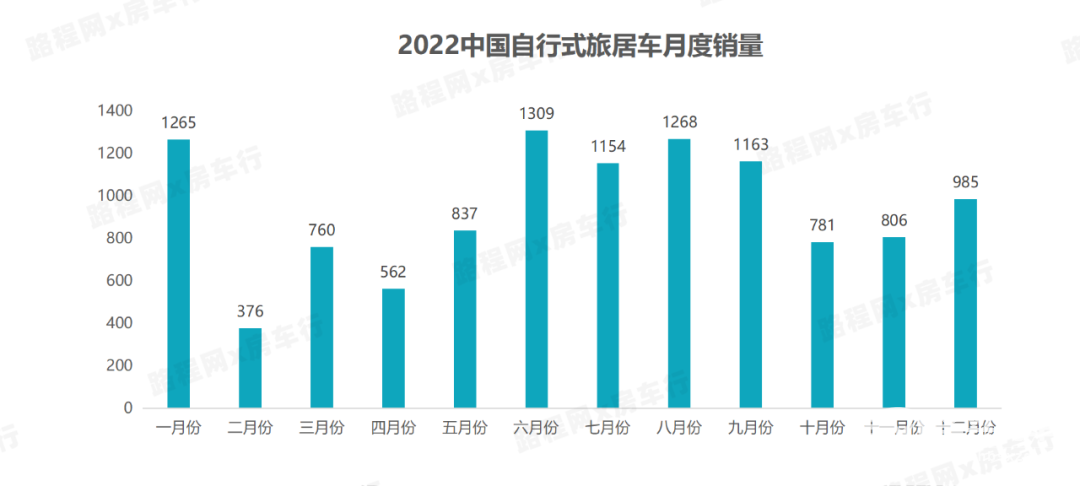

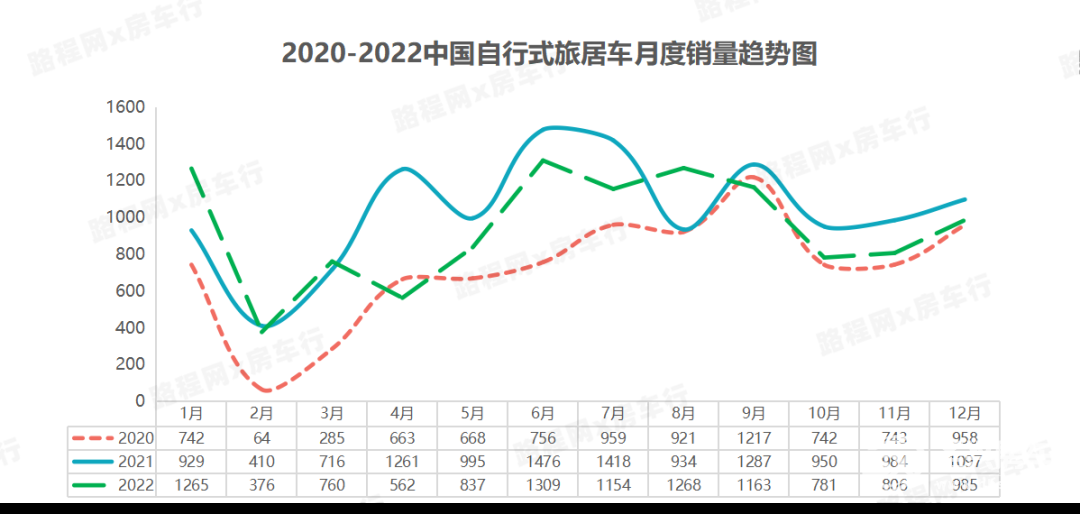

从单月销量来看,2022开年延续了2021年迅猛增长的势头,一月份的房车销量达到1265辆,随后2、3月份表现稳定,但随着4月份上海疫情的来势汹汹,让上海及周边房车主要产销区基本陷入停滞,而国内逐渐开始严紧的防疫措施,给人员流动造成不便,也对国产自行式旅居车的整体销量造成一定影响;2022全年相较2021年,只有1月、3月、8月保持增长,其它月份均出现不同程度的下降。

中国自行式旅居车市场在疫情得到控制后的6月开始回暖,其中6月单月销量达到1309辆,成为2022全年单月销量最高的月份,随后的7月、8月、9月,实现连续四个月单月销量均突破千辆;然而9月底,疫情多点散发使国内经济再次被迫按下暂停键,也让中国自行式旅居车市场回暖的势头戛然而止,严峻的疫情形势一直持续到12月7日,随着“新十条”及后续相关疫情管控政策调整的发布,终于给持续三年的疫情防控画上句号,但随之而来的感染高峰期,属实打了全体房车人一个措手不及。

不过尽管面临疫情严峻、房车大型展会缺席的影响,但2022全年依然有5个月的单月销量突破1000辆,其中单月销量前三的月份分别为:六月1309辆、八月1268辆、一月1265辆;而从历年数据来看,虽然2022全年销量相较2021全年有所下滑,但也远远超过了2020及之前年份的整体表现。

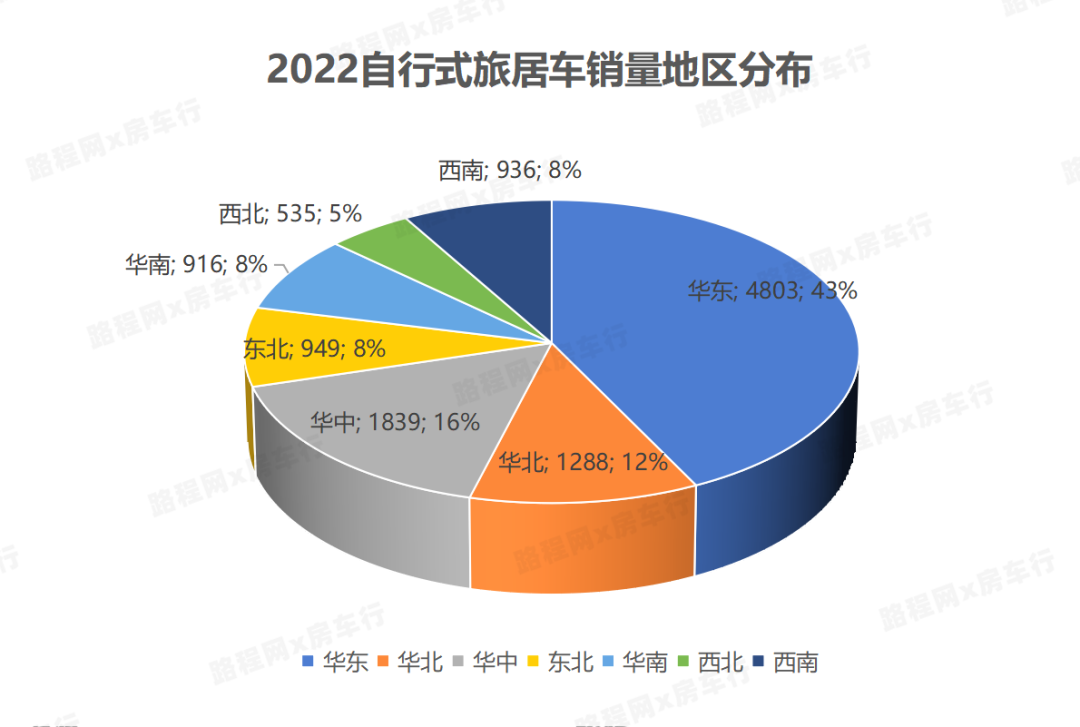

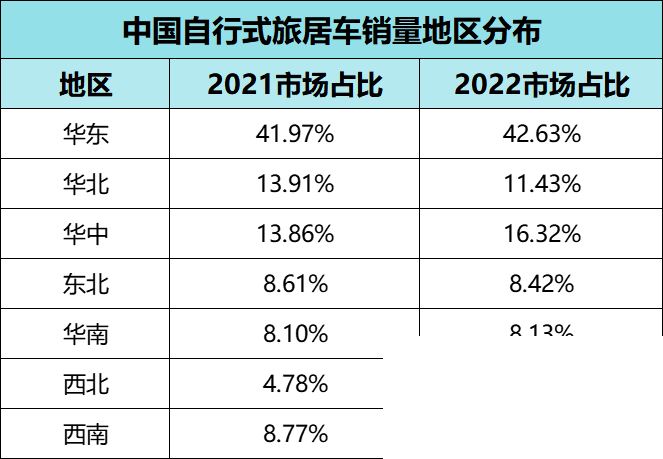

二、销量地区分布

从自行式旅居车销量地区分布来看,2022全年,华东地区依旧以占比43%的销量数据遥遥领先,其后依次为华中地区(占比16%)、华北地区(占比12%)、东北地区(占比8%)、西南地区(占比8%)、华南地区(占比8%)、西北地区(占比5%)。

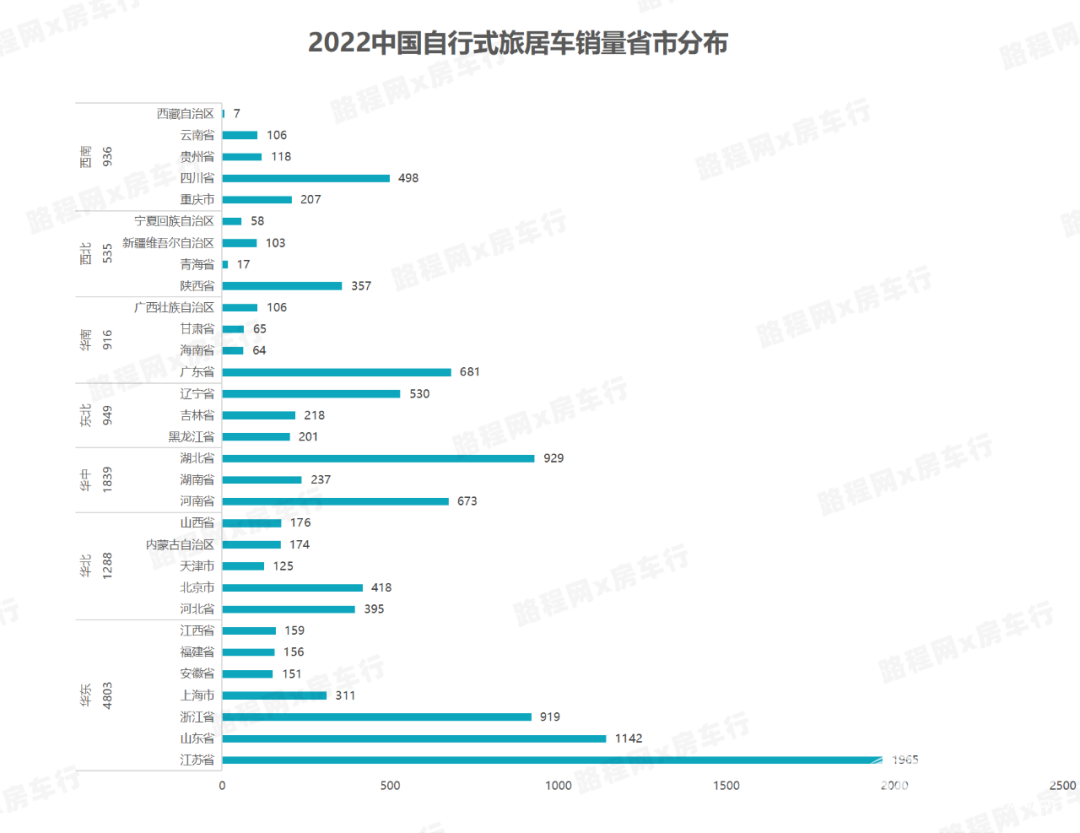

自行式旅居车销量省市分布上,江苏省以1965辆的数据继续保持第一,山东省以1142辆的销量排名第二,而其它省市,如湖北省、浙江省、广东省、河南省、辽宁省、四川省、北京市、河北省、陕西省、上海市、湖南省等也都有着不错的表现。

三、畅销品牌TOP20自行式旅居车畅销品牌方面,2022全年,国内自行式旅居车畅销品牌前二十中,跨越千辆的只有上汽大通MAXUS原厂房车和宇通房车,其中上汽大通以1621辆(同比增长14%)的销量数据夺得冠军,宇通房车则以1086辆(同比下降16%)的销量数据位居亚军;而除去“双通”以外,其它自行式旅居车厂家也都在今年取得了不错的销量。

宇通、大通等原有汽车企业凭借其成熟的生产制造技术在房车行业取得更快的发展,成为房车行业的领头羊,中小企业的竞争压力更大,新兴企业则带来更多的活力,未来中国房车市场正朝着产业化、规模化的方向发展。

四、底盘企业TOP10

自行式旅居车底盘企业方面,上汽大通与南京依维柯分别以3817辆(市场占比33.88%)、3615辆(市场占比32.09%)位列底盘企业一、二名,其中上汽大通底盘2022年首次超过依维柯底盘,成为更多房车改装厂中意的选择;江铃底盘则以1702辆(市场占比15.11%)名列第三,随后依次是长城(502辆)、北汽福田(294辆)、山东凯马(189辆)、江西五十铃(175辆)、庆铃(174辆)、中国重汽(142辆)、桂林客车(104辆)等。

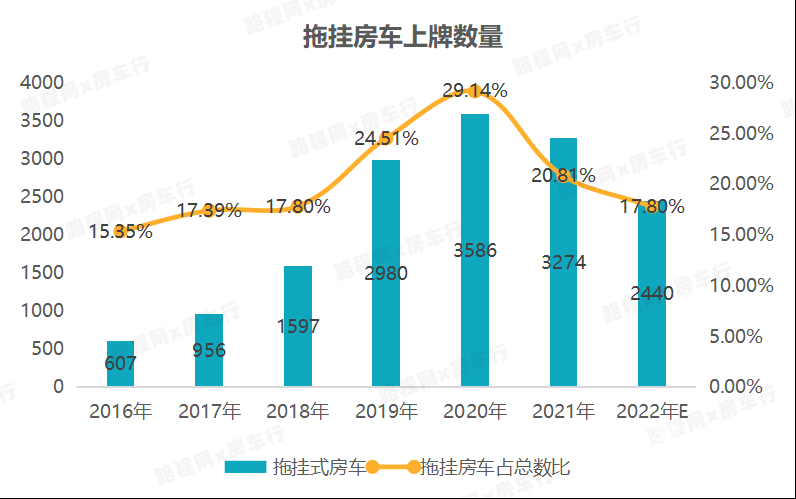

五、拖挂房车上牌数量

根据路程网x房车行数据分析,预计2022年拖挂式房车的上牌数量为2440辆左右,相较往年的3274辆同比下降约25%,拖挂房车占比旅居车总数的比例进一步下滑,自行式旅居车在未来依然是国产旅居车市场的主流选择;

而造成拖挂房车销量下滑的原因主要源于两方面,一是疫情影响,经济整体“不景气”;二是C6驾照于2022年4月1日正式实施,给拖挂房车上手造成一定阻力,也让拖挂房车厂家对拖挂房车行业的未来产生“不确定”。

但从长远来看,C6驾照的上线对于拖挂房车产业利远大于弊,让拖挂房车上路从此有法可依;同时根据公安部交通管理局最新发布的数据显示,自拖挂房车C6驾照上线以来,9个月的时间已有44万人申领并取得该驾照,C6驾照在国内有着非常旺盛的需求;同时拖挂房车有着多数家庭都能承受的高性价比,以及自行式房车不可替代的舒适玩法,伴随着后续相关政策的不断完善、改进,拖挂式房车的未来依旧值得我们看好。

依维柯New Daily C型房车

依维柯New Daily C型房车 东风猛士甲四驱越野房车

东风猛士甲四驱越野房车 上汽大通V80短轴B型房车

上汽大通V80短轴B型房车 郑州日产锐骐6皮卡房车

郑州日产锐骐6皮卡房车 长安揽拓者皮卡房车

长安揽拓者皮卡房车 福特V362硬升顶房车

福特V362硬升顶房车 庆铃五十铃700P越野房车

庆铃五十铃700P越野房车 大众T6 MQ C型房车

大众T6 MQ C型房车 依维柯欧胜双拓C型房车

依维柯欧胜双拓C型房车 奔驰斯宾特(Sprinter) 4X4房车

奔驰斯宾特(Sprinter) 4X4房车 奔驰Atego 1023AWD越野房车

奔驰Atego 1023AWD越野房车 汕德卡越野房车

汕德卡越野房车